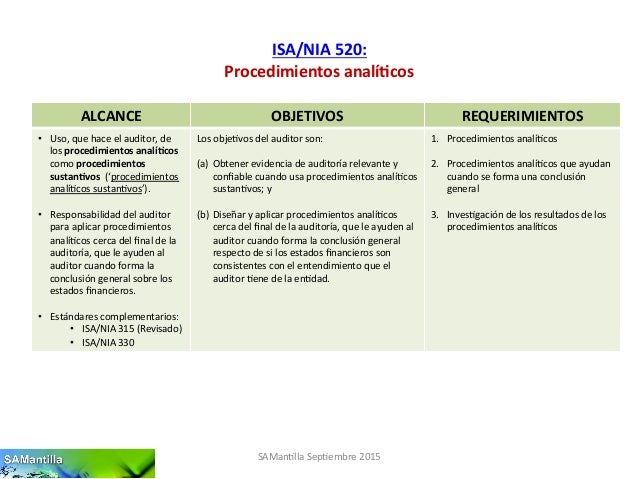

PROCEDIMIENTOS ANALITICOS

RESUMEN

31 de Octubre de 2015

PROCEDIMIENTOS ANALITICOS NIA 520

Esta NIA habla sobre

que el Auditor tiene que usar procedimientos analíticos sustantivos desde la

planeación y ejecución.

Que

son Procedimientos analíticos: La aplicación de procedimientos analíticos

planeados se basa en la expectativa de que existen y continúan relaciones entre

la información, a menos de que exista condiciones contrarias. Los

procedimientos analíticos son aplicables a grandes volúmenes de transacciones

que tienden a ser predecibles en el tiempo. De esta manera, los procedimientos

analíticos son las evaluaciones de la información financiera mediante análisis

de relaciones factibles entre datos, tanto financieros como no financieros.

Estas evaluaciones implican investigaciones de fluctuaciones o relaciones

identificadas que sean inconsistentes. Además estas evaluaciones a los estados

financieros consisten en realizar comparaciones sobre lo registrado y las

expectativas del auditor e incluso efectuar análisis complejo usando técnicas

estadísticas. En estas comparaciones el auditor puede ayudarse de ejercicios

anteriores, presupuestos, coeficiente de ventas, entre otra información

pertinente.

Que son los Procedimientos analíticos sustantivos: El auditor

debe diseñar e implementar procedimientos analíticos sustantivos, determinando

lo adecuado de los procedimientos para las aseveraciones, teniendo en cuenta

los riesgos significativos evaluados y las pruebas de detalle cuando están sean

necesarias, siempre buscando efectividad y eficiencia de los procedimientos

analíticos. De igual manera el auditor debe evaluar la confiabilidad de los

datos analizando su naturaleza, fuente, relevancia, y controles sobre la preparación

de la información y su efectividad. Entonces el auditor debe determinar una

expectativa para los montos registrados, y realizar una comparación para

identificar cualquier error significativo que pueda afectar la presentación de

los estados financieros.

No hay comentarios:

Publicar un comentario