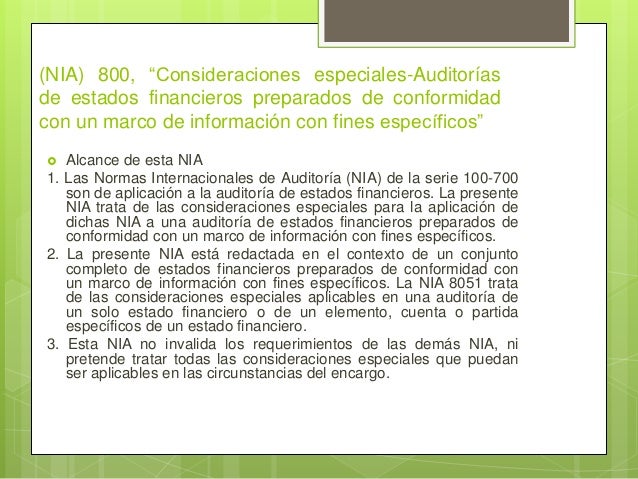

CONSIDERACIONES ESPECIALES EN AUDITORIAS DE E.F

NIA 800

RESUMEN

10 De Octubre de 2015

CONSIDERACIONES ESPECIALES EN AUDITORIAS

DE E.F DE ACEURDO A UN MARCO DE

REFERENCIA ESPECÍFICO. NIA 800

Esta

NIA habla sobre las consideraciones a tomar cuando se realiza una auditoria de

Estados Financieros, de acuerdo a un marco de referencia de propósito específico.

Estos Estados Financieros cumplen con los requisitos para un limitado grupo de

usuarios, o solo para las áreas o propósitos para lo cual fueron elaborados.

Consideraciones al aceptar el trabajo: Para la aceptar el trabajo el auditor debe obtener un

entendimiento del propósito para el que están preparados los estados

financieros, usuarios previstos y las medidas tomadas por la administración

para determinar que el marco de referencia de propósito especial está acorde a

las circunstancias.

Consideraciones al planear y

realizar la auditoria: Cuando el auditor va a

planear y realizar la auditoria de estados financieros de acuerdo a un

marco de referencia de propósito especial, debe determinar si la aplicación de

las normas internacionales requieren consideraciones especiales de acuerdo a

las circunstancias en que se desarrolla el trabajo. Por esta razón el auditor

debe entender cualquier interpretación importante referente a contratos que la

administración haya considerado para para la elaboración de los estados

financieros.

Opinión y consideraciones del

dictamen: Para la

formación de su opinión y dictaminar sobre los estados financieros, el auditor

debe tener en cuenta la norma internacional de auditoria 700, la cual establece

que el auditor debe evaluar si los estados financieros describen apropiadamente

el marco de referencia de información financiera aplicable, y en el caso de los

estados preparados de acuerdo con las disposiciones de un contrato, deben

incluirse las interpretaciones importantes del mismo.

Así mismo el Auditor deberá realizar una nota aclaratoria, en el

párrafo de énfasis, para hacer referencia a que tipo de auditoria se está

llevando, esto cuando se trate de una Auditoria de EF con propósito específico

de acuerdo a la NIA 800.

Unos ejemplos que se pueden citar sobre estas Auditorias de

acuerdo a la NIA 800 son:

·

Contabilidad de acuerdo a una

ley Fiscal

·

Contabilidad Bancaria.

·

Algún Contrato, que obligue a realizar

determinados procedimientos.

No hay comentarios:

Publicar un comentario