PLAN DE RESCATE

RESUMEN

29 de Agostos de 2015

Negocio

en Marcha, Plan de Rescate.

El Auditor obtendrá suficiente y adecuada evidencia de

auditoría sobre si los Estados Financieros, han sido preparados adecuadamente

bajo el supuesto de Negocio en Marcha.

Este supuesto de Negocio en Marcha se trata de plantear la Hipótesis, de

que la empresa o entidad podrá realizar sus activos y liquidar sus pasivos, en

el transcurso normal de operaciones de la entidad.

El auditor evaluara el supuesto de negocio en marcha para

ello, indagara si la administración realiza una evaluación del supuesto y si

esta evaluación de documenta; así como investigaciones, condiciones y sucesos

que puedan poner en duda la capacidad de la compañía para continuar como

negocio en marcha.

Para evaluar una empresa el auditor puede hacer uso

de los indicadores Financieros dentro de

los cuales esta.

·

Liquidez

·

Solvencia

·

Rentabilidad

·

Estabilidad

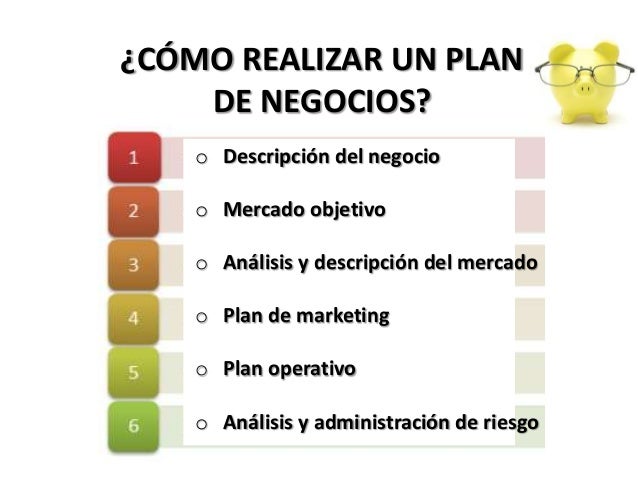

Plan de rescate.

La gerencia o la

Administración es la responsable de elaborar su plan de rescate enviarle al

auditor dicho plan. Dentro de estos pueden estar flujos de efectivos, nuevas

carteras de Clientes, Cobros de Seguros, Estrategias de Control de minimización

de Costos etc. Este plan de rescate debe

ser técnico.

Para evaluar el supuesto de Negocio en Marcha

desde la Planeación, se pueden llevar a cabo los siguientes procedimientos por

el Auditor:

·

Indagar

y preguntar

·

Información

financiera prospectiva

·

Comparara

el Flujo de efectivo de fondos proyectados con lo que se Obtuvo.

·

Obtener

evidencia de Respaldo.

Según el Código de

Comercio, si la deuda o Pasivos ascienden a más del 60% del capital, esa

entidad debe ser declarada en Quiebra.

No hay comentarios:

Publicar un comentario