HECHOS POSTERIORES

RESUMEN

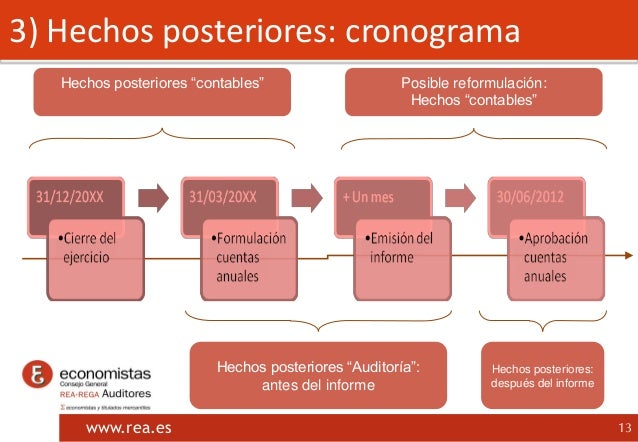

Hechos Posteriores NIA 560

Se basa sobre la NIA

560, la cual trata de la responsabilidad

del Auditor de obtener suficiente y adecuada evidencia de Auditoria sobre los

hechos que acontezcan, después de la fecha de cierre de los Estados Financieros

y antes de la fecha del Informe de auditoría.

·

Eventos

Subsecuentes

o

Perdidas

de Activos (importantes)

o

Decisiones

que afecten la continuidad de la empresa

o

Cambio

de leyes, Cambio en el mercado

o

Perdidas

de operaciones recurrentes

o

Litigios

y reclamos

o

Desastres

naturales

o

Incendios

Antes de emitir la

opinión el Auditor, debe se cerciorarse de que no hayan modificados los Estados

Financieros, por lo cual el Auditor debe obtener los EE.FF firmados y aprobados

por la gerencia. También el auditor debe pedir la Carta de representación o

manifestaciones escritas a la Gerencia de que los Estados Financieros no han

sido modificados, y de aquellos hechos surgidos después del cierre de los

EE.FF, han sido adecuadamente ajustado y revelados. Si el

Auditor ya ha emitido su dictamen y llegara a enterarse del algún hecho, este

debe modificar su dictamen e informar a la gerencia de que ajusten sus Estados

Financieros; si por alguna razón estos se negaran a correr sus ajustes y

revelarlos, el auditor por los medios necesarios, impedirá que su informe sea

usado o hará una Fe de Erratas. Si la

gerencia no se negara y ajustaran y revelaran estos hechos en sus Estados Financieros,

el Auditor modificara su dictamen si este lo ameritara, y creara un párrafo de

Énfasis; el cual tratara de que los procedimientos de auditoría se restringen

únicamente a las cifras o puntos modificados en las notas que se mencionan y que la administración revela

adecuadamente en sus Notas.

Para ver qué tipo de

opinión se emitirá, se deben tener puntos clave en la materialidad de los

mismos.

Estados Financieros

|

No revelado en los EE.FF Tipo de

Opinión

|

Revelado en los EE.FF Tipo de Opinión

|

Material

y Generalizado

|

Negativa

o Adversa

|

Opinión

No Calificada o Limpia

|

Material

y No Generalizado

|

Con Salvedades

|

Opinión No

Calificada

|

La materialidad no

debe ser mayor al 5% de la utilidad antes del Impuesto

¿Por qué se emite una

Opinión No calificada; cuando si lo revelan y tienen problemas? Esto por los eventos materiales o

incorrecciones, están debidamente identificadas y reveladas por la

Administración en sus notas y cumplen de acuerdo al marco de información

financiera aplicable.

Cierre de Auditoria

El auditor al

terminar su trabajo de campo, y su

informe, este debe de evaluar sus conclusiones a la que ha llegado y revisarlos

antes de dar su opinión.

El auditor debe

evaluar los estados Financieros evaluar sus indicadores económicos, dentro de

los cuales podemos mencionar.

Liquidez: el cual mide la capacidad para cancelar sus

obligaciones a corto Plazo.

·

Razón

Corriente

·

Prueba

de Acidez

·

Capital

de Trabajo

Endeudamiento: Mide el Grado y de que forma participaron

los acreedores dentro de la financiación de la empresa.

·

Nivel

de Endeudamiento

·

Endeudamiento

Financiero

·

Concentración

del Endeudamiento

Actividad: Mide la eficiencia con la cual se utiliza

sus activos, sin la velocidad de recuperar valores aplicables a ellos.

·

Rotación

de Carteras

·

Rotación

de inventarios

Rendimientos: mide la efectividad de la administración

para controlar costos y gastos, y a si convertir las ventas en utilidades.

·

Rentabilidad

Bruta (%)

·

Rentabilidad

Operacional (%)

·

Rentabilidad

Neta (%)

No hay comentarios:

Publicar un comentario