|

RESUMEN

22 de Agosto de 2015

NEGOCIO

EN MARCHA NIA 570

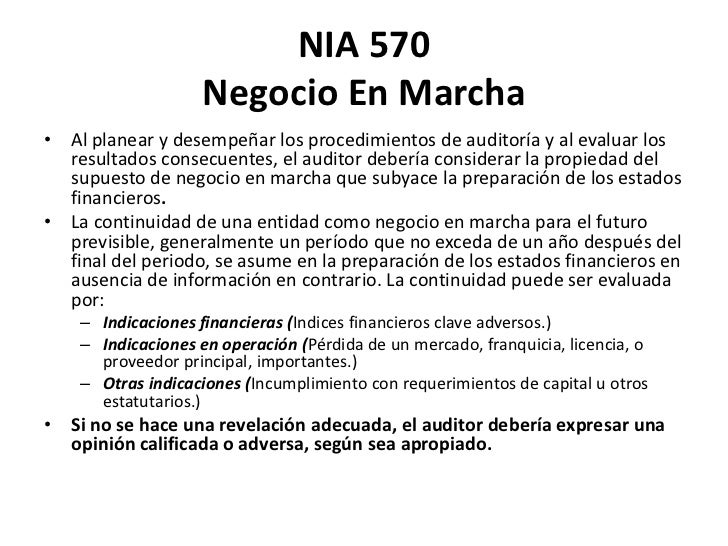

Esta

NIA nos proporciona los lineamientos sobre las responsabilidades que los

auditores tienen durante una auditoria de Estados Financieros que corresponden

a la propiedad, del negocio en marcha como una base para preparar los Estados

Financieros. Al planear los lineamientos

de auditoría y al evaluar los resultados, el auditor debe considerar la

propiedad del supuesto de negocio en marcha.

Este

también se refiere a la Hipótesis se que la empresa realizara sus activos y

liquidara sus pasivos, dentro del transcurso normal de operaciones. Esto quiere

decir que el negocio o la entidad podrá continuar dentro de un tiempo futuro, y

no cesara operaciones obligatoriamente, para liquidarse.

El

auditor debe estar atento a los sucesos que generen incertidumbre, de que el

negocio pueda correr riesgo de cese de operaciones. Para ello debe plantear

procedimientos de auditoría que le permitan obtener la suficiente evidencia de

auditoría, de que la empresa está en marcha. Para ello también se usa la

Ecuación patrimonial, también esta de que se debe poseer dos veces más un

activo que los pasivos que sería al 2 x1, en activos.

El

auditor debe estar atento a los sucesos que generen incertidumbre, de que el

negocio pueda correr riesgo de cese de operaciones. Para ello debe plantear

procedimientos de auditoría que le permitan obtener la suficiente evidencia de

auditoría, de que la empresa está en marcha. Para ello también se usa la

Ecuación patrimonial, también esta de que se debe poseer dos veces más un

activo que los pasivos que sería al 2 x1, en activos.

Indicadores Financieros de que el supuesto negocio en

Marcha, no está bien:

· - Perdida del Administrador, sin contar con su

reemplazo

· - Perdida de un mercado, franquicia, licencia o

proveedor principal

· - Dificultad de mano de obra o escases de

recursos.

· - Incumplimientos con requerimientos de capital

u otros estatutos.

· - Cambios de políticas en legislación

Procedimientos cuando se identifican riesgos

· - Analizar y discutir con la administración las

proyecciones de flujos de efectivo.

· - Considerar los planes de la entidad para

manejar los pedidos no surtidos de los clientes.

· - Revisar sucesos después de la presentación de

los Estados Financieros, que aten o afecten

la capacidad de operación de la Entidad.

No hay comentarios:

Publicar un comentario