.

AUDITORIA III

IMPUESTO SOBRE LA RENTA ISR

RESUMEN

08 de Agosto de 2015

NIC 12. Impuesto a las Ganancias.

Impuesto Sobre la Renta. ISR Decreto 26-92 y sus reformas

4-2012 y 10-2012

El impuesto sobre la

renta recae sobre las rentas o ganancias

que obtengan las personas individuales o jurídicas, entes patrimoniales

nacionales o extranjeros, residente y no residentes en el país.

El cálculo del ISR se

hace en diferente forma para personas independientes, que se desempeñan en

relación de dependencia, personas que independientes que no desempeñan en

relación de dependencia, personas jurídicas, entes y patrimonios, cada uno con

distintas porcentajes y normas de aplicación, exenciones, gastos y costos

deducibles. En nuestra actualidad regímenes aplicados se distinguen por la

clase de actividad a la cual se dedican las cuales son:

·

Actividades

lucrativas: producción, venta, comercialización de bienes y servicios, la

prestación y exportación de todo tipo de servicios prestados por empresas,

organizaciones o personas individuales.

·

El

Trabajo: toda clase de contraprestación, retribución o ingreso, cualesquiera su

de dominación, naturaleza o ingreso, prestado por un trabajador en relación de

dependencia.

·

El

Capital y Las Ganancias de Capital: dividendos, utilidades, beneficios y otras

rentas derivadas de la participación o tenencia de acciones, interés o

rendimientos pagados o recibidos.

Ya mencionadas las

actividades antes descritas la SAT

clasifica a cada contribuyente según el régimen al cual este inscrito. Como por

el ejemplo:

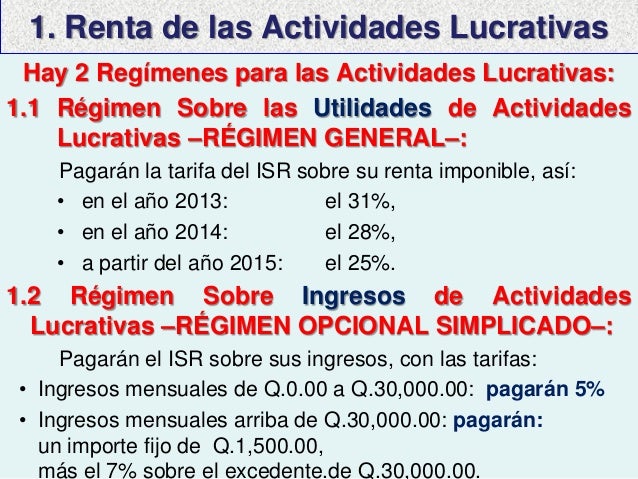

El Régimen Sobre las

utilidades de Actividades Lucrativas:

Este régimen va

dirigido a empresas que tienen muchos gastos. Este régimen los contribuyentes

deben determinar su renta imponible restando su renta bruta, las rentas exentas

y los costos y gastos deducibles de conformidad con la ley. La tarifa que pagan

estos contribuyentes es del 25% sobre su ganancia Bruta partir del 2015. Estas

se deben de ser declaradas ante la SAT. Además el contribuyente queda obligado

a realizar cierres trimestrales durante el ejercicio fiscal, y declararlos

juntamente con sus estados financieros. Y al cierre anual declararlo al

finalizar y presentarlo a no más de los tres mese posteriores del Ejercicio a

declarar.

Régimen Opcional

Simplificado

Este va dirigido a

contribuyentes que no tiene muchos gastos que deducir, al igual aquellos que no

llevan contabilidad completa, a excepción de una persona jurídica (empresa o

entidad) que si acogen este régimen deben llevar contabilidad completa, y

apegarse a otras normas fiscales que dicta la Señora SAT.

Este va dirigido a

contribuyentes que no tiene muchos gastos que deducir, al igual aquellos que no

llevan contabilidad completa, a excepción de una persona jurídica (empresa o

entidad) que si acogen este régimen deben llevar contabilidad completa, y

apegarse a otras normas fiscales que dicta la Señora SAT.

La tasa se calcula

sobre los ingresos obtenidos durante el mes a declarar. La tasa que se maneja

es: de Q 0 a 30,000.00 es de 5% y a

mayor de Q 30,000.00 un importe fijo de Q 1,500.00 y al excedente de Q 30,000.00

el 7%.

Este de declara en los 10 primeros días hábiles del siguiente mes al que

se está declarando.

Asalariados

A las personas que

trabajan en relación de dependencia se les retiene a aquellos que ganen arriba

de Q 4,000.00 al mes de acuerdo a la tabla establecida en la Ley, y haciendo

sus deducciones correspondientes que le permitan.

No hay comentarios:

Publicar un comentario